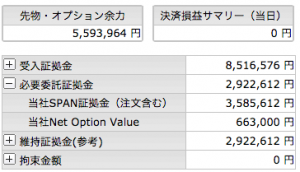

N225 19950円(-20)

夜間四本値 19970 19990 19860 19870

日中四本値 19860 19970 19830 19950

寄りでコールを処理して近づけました。

返済

7C20375@80 -3 を@22 +174円

8C20750@115-6 を@47 +408円

7C19750@505 +1 ,@450 +2 を@260 -625円 合計-43円

新規

7C20000@110 -3

8C20500@85 -6

7C19625@360 +3

現在のポジション(現在の確定利益 +383円)

7C22125@6 +3

8C20500@85 -6

7P20375@480 +1 と@310 +2

8P20250@335 +3

7C20000@110 -3

7P19750@80 -3

7C19625@360 +3

8P19375@100 -9

8P19000@110 -6

| 8Call | 7Call | 価格 | 7Put | 8Put |

| 3 | 22125 | |||

| -6 | 20500 | |||

| 20375 | +3 | |||

| 20250 | +3 | |||

| -3 | 20000 | |||

| 19750 | -3 | |||

| +3 | 19625 | |||

| 19375 | -9 | |||

| 19000 | -6 |

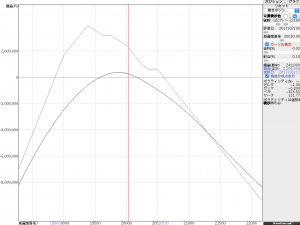

買いの移動について考察

CとPの7月限の買いの売買前後を見てみる。

20375-19750=625円幅を366.6+468.3=約835円で取得。

625-835=-210円のプレミアムでした。

売買後は20375-19625=750円幅を366.6+360=約727円で取得。

750-727=+23円のプレミアムとなりました。

C19750の処理で約-208円計上があります。

プレミアムの移動と考えれば、-210-(-208)=-2円ぐらいであればトントンとなります。

実際には+23円となりましたので、23-(-2)=+25円をこの移動で利益を増やしたことになりますね。