N225 20830円(+120)

夜間四本値 20710 20760 20630 20650

日中四本値 20670 20830 20650 20830

先週末から逆指値を挿しておいたのが、夜間に良いようにやられたようです。逆指値もいかがかなぁ。。 👿

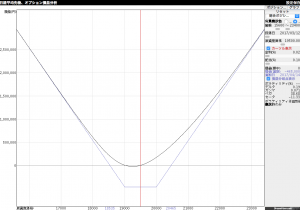

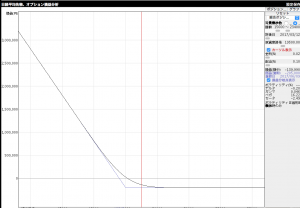

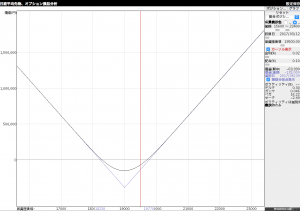

気を取り直してストラドルの売りを作りました。

ヘッジで11月ぶんのストラドルの買いも作りました。

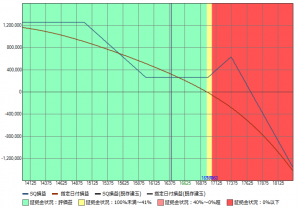

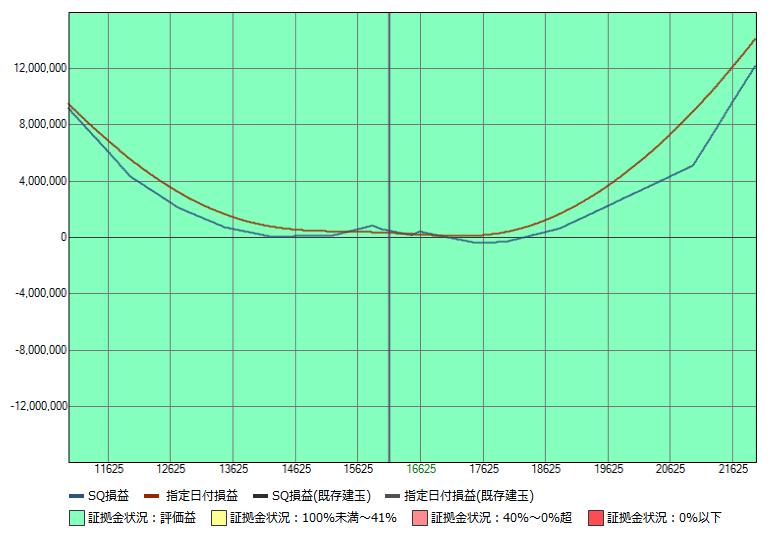

SQが20675-20750円であれば清算で+4820円となる予定ですので合計-868円まで縮小できる予定です。

返済

10P20500@110 -8 を@70 +320円

10P20000@115 -4 を@18 +388円

10C20875@44 -4を@22 +88

10P20625@300 +4 を@42 -1032円 合計-236円

新規

10C20750@55 -8

10P20625@60 -8

10P20875@165 +4

11C20750@315 +4

11P20750@300 +4

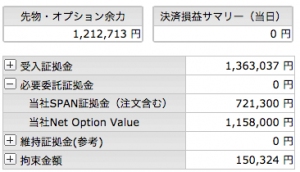

現在のポジション(現在の確定利益 -5688円)

10C20750@55 -8

10P20875@165 +4

10P20625@60 -8

10C19250@485 +4

——————

11C21000@85 -4

11C20750@315 +4

11P20750@300 +4

11P19750@85 -4

| 11Call | 10Call | 価格 | 10Put | 11Put |

| 21250 | ||||

| -4 | 21000 | |||

| 20875 | +4 | |||

| +4 | -8 | 20750 | +4 | |

| 20625 | -8 | |||

| 20250 | ||||

| 19750 | -4 | |||

| +4 | 19250 |